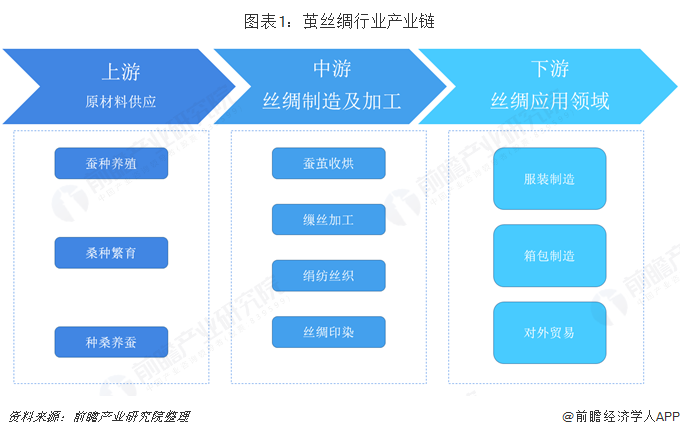

我国丝绸茧丝绸行业经过多年的发展,已形成了集原材料供应,丝绸制造加工和成品流通的完整产业链。茧丝绸行业产业链环节较多,涉及众多制造业,上游主要涉及农业,中下游同属轻工制造业。上游环节中,中国是全球茧丝绸原料的主产地,在全球有较为雄厚的优势,中游产业公司数不断减少,同时由于纤维等其他纺织材料的替代,生丝产量也在不断下降。

我国茧丝绸行业历史悠远长久,从唐朝开始就有以养蚕、种桑、制丝和丝绸行业产业链存在,丝绸更是我国自古以来商品的典型代表之一,古代丝绸之路就是我国丝绸出口的典型代表,我国丝绸茧丝绸行业经过多年的发展,已形成了集原材料供应,丝绸制造加工和成品流通的完整产业链。茧丝绸行业产业链环节较多,涉及众多制造业,上游环节主要是原材料供应环节,主要为农业部分;中游环节主要为丝绸制造及加工,最重要的包含蚕茧收烘、缫丝加工、绢纺丝织和丝绸印染等环节;下游为丝绸制成品和流通环节,最重要的包含服装制造、箱包制造和对外贸易等。

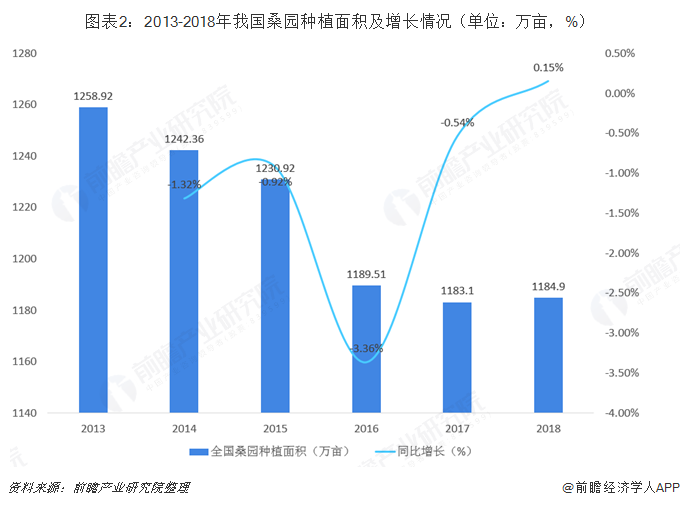

茧丝绸行业上游环节主要为农业环节,最重要的包含蚕种养殖、桑种繁育和种蚕养桑环节,逐渐形成了桑-蚕-丝的供应链条。2006年,国家实施“东桑西移”工程,推进了全国茧丝绸业的有序转移,目前,我国桑园主要分布在西部地区,集中在广西、四川、云南等省。2018年,我国桑园面积1184.9万亩,较上年同比增加0.5%。

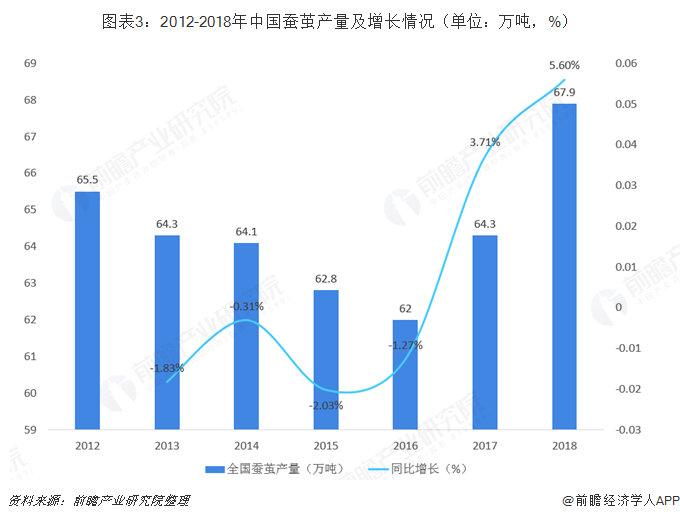

中国是全球茧丝绸原料的主产地,蚕茧和生丝产量占全球产量的比例均超过70%,居世界第一位,茧丝和绸缎可以主导国际市场产量和价格趋势,是我国具有国际比较优势的传统行业之一。2018年,我国蚕茧产量为67.9万吨,延续增长趋势,较上年同比增长3.2%。

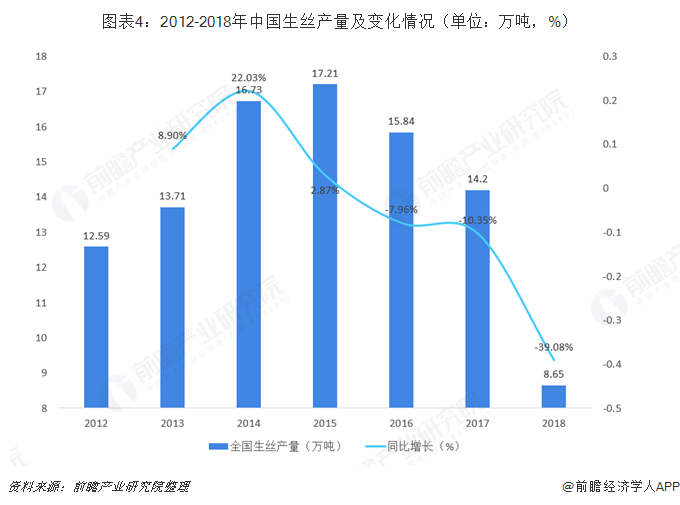

近年来,各式各样的纤维产品不断被研制开发出来并逐渐加入市场之间的竞争,随着茧丝原料进入高成本时代,丝绸产品的价格竞争力将更加削弱。世界纺织科技的迅猛发展,使得蚕丝等天然纤维不断受到其他多种低价合成纤维的冲击。受到替代品的冲击之后,我国生丝产量开始呈现下降趋势。继2015年达到17.21万吨的高峰后,我国生丝产量已经三年呈下降趋势,2018年,我国生丝产量为8.65万吨,较上年下降39.08%

随着国家发布的《中国制造2025》、加快实施网络强国战略、“互联网+”行动计划等有关政策措施不断深入推动,加上个性化定制、移动端快捷支付、共享经济、绿色消费日趋成为市场消费时尚,推动我们国家传统丝绸生产技术设备及营销模式的全面改造和升级。

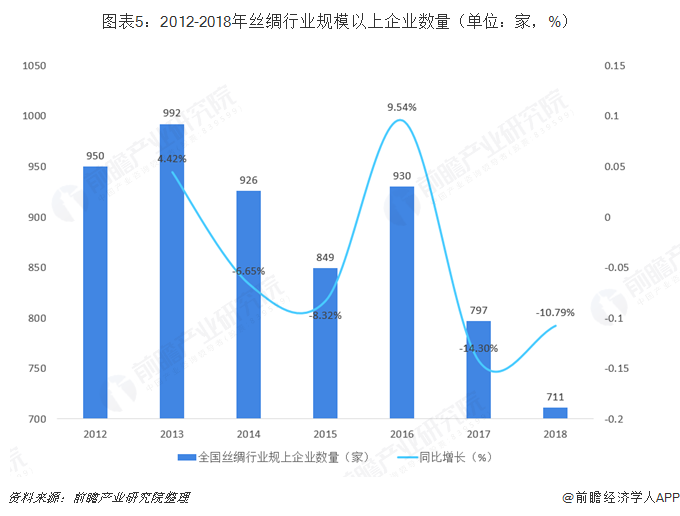

随着商业模式和生产技术的慢慢的提升,我国丝绸行业产品结构也逐渐发生明显的变化,高质量、品牌化产品逐渐占据市场主流,落后企业逐步淘汰,根据商务部统计数据,2018年,我国丝绸行业规模以上公司数为711家,较上年减少86家。

以上数据及分析均来自于前瞻产业研究院《中国茧丝绸行业需求调研与投资风险分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对茧丝绸行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来茧丝绸行业发展轨迹及实践经验,对茧丝绸行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。